유럽 자산유동화 시장: "돈이 잠자는 유럽, 깨워라!"

자본시장연구원 (2025), "[2025-083] 유럽 자산유동화 시장 현황 및 제도 개혁 추진"을 바탕으로 유럽의 자산유동화 현황을 파악하고 한국에 도움이 되는 시사점을 정리해본다.

자산유동화란? "돈 잠자는 자산을 춤추게 만드는 마법!"

자산유동화는 기업이나 금융기관이 보유한 자산(대출, 채권, 부동산, 미래 수익 등)을 "현금화"하기 위해 증권으로 바꾸는 과정이다. 쉽게 말해, "돈이 안 되는 자산"을 "돈으로 바꿔주는" 기술! 예를 들어, 은행이 대출 자산을 모아 특수목적회사(SPV)에 넘기고, 이를 기반으로 ABS(자산담보부증권)를 발행해 투자자들에게 판다. 은행은 현금을 빠르게 확보하고, 투자자는 이자 수익을 얻는다.

핵심 포인트:

- 장점: 자금 조달 쉬워지고, 리스크 분산, 시장 유동성 UP!

- 단점: 복잡한 구조, 까다로운 규제, 잘못하면 "금융위기 2탄" 위험.

- 한국 사례: 주택저당증권(MBS), 데이터센터나 재생에너지 자산 유동화.

유럽은 규제 때문에 "자산유동화가 좀 졸려..." 상태지만, 한국은 "이제 막 깨어나 춤추는 중!"이다.

1. 유럽 자산유동화 시장의 현황: "미국에 밀린 유럽의 한숨"

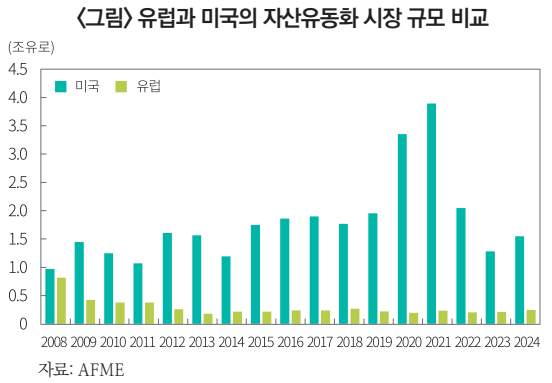

유럽의 자산유동화 시장은 2008년 글로벌 금융위기 이후 "휴, 좀 쉬어야지..."라며 잠을 자는 듯 위축됐다. 발행 규모는 2008년 9,673억 유로에서 2021년 3,891억 유로, 2024년 1,548억 유로로 쪼그라들었다. 반면 미국은 2008년 8,187억 유로에서 2024년 2,449억 유로로 "난 아직 쌕쌕해!"라며 유럽과 격차를 벌렸다. 유럽 시장이 이렇게 "기운 없어..." 상태인 이유? 복잡한 규제, 높은 비용, 그리고 "투자자, 어디야?"라는 외로움 때문이다.

주요 문제는 다음과 같다:

- 보험사의 외면: Solvency II 규정의 높은 자본 요건 때문에 보험사들이 자산유동화 상품을 "너무 무거워!"라며 외면한다.

- STS 기준의 까다로움: 2019년 도입된 STS(Simple-Transparent-Standardised) 기준은 투명성과 안정성을 높이려 했지만, 복잡한 문서화와 공시 요구로 발행자들이 "이건 너무 빡세!"라며 한숨.

- True Sale의 한계: 자산을 완전히 양도하는 True Sale 방식 대신 합성 리스크 이전(Synthetic Risk Transfer)이 더 인기라 유동화의 매력이 "쫌..." 떨어진다.

국가별 규제 차이: 유럽 국가마다 다른 법률과 행정 절차로 "뭐가 맞는 거야?" 혼란이 가득.

2. 시장 활성화의 걸림돌: "왜 이렇게 복잡해?"

유럽 자산유동화 시장은 "마블 게임"처럼 복잡한 장애물로 가득하다. 주요 걸림돌은 다음과 같다:

- STS 기준의 부담: STS 기준은 자산 선정, 리스크 분석, 성과 이력 등을 상세히 문서화하라고 요구한다. 예를 들어, 여러 발전소를 ABS로 발행하려면 발전소별 효율, 유지보수 차이 때문에 "동질적 자산" 기준을 못 맞춰 "비-STS로 가세요!" 소리를 듣는다. 발행자들은 "이건 서류 지옥이야!"라며 좌절.

- 보험사의 자본 부담: Solvency II 규정은 자산유동화 상품 보유 시 높은 자본을 요구해 보험사들이 "돈이 묶여!"라며 참여를 꺼린다. 투자 매력도가 "뚝뚝" 떨어지는 셈.

- True Sale vs 합성 유동화: True Sale은 자산을 완전히 양도해 안정적이지만, 유럽은 합성 유동화를 더 선호해 "진짜 유동화가 뭐야?" 혼란이 생긴다.

- 행정 복잡성: 국가별 다른 법률, 세제, 회계기준 때문에 발행자와 투자자가 "머리 아파!"라며 포기. 공시와 실사 비용도 "지갑 털리는" 수준이다.

이런 문제들로 유럽 자산유동화 시장은 "활기차게 달리자!"는 대신 "천천히 걸어가..." 모드로 전락했다.

3. EU의 개혁 추진: "시장, 일어나 춤춰!"

EU는 자본시장연합(CMU) 전략의 일환으로 자산유동화 시장을 "깨우자!"며 개혁에 나섰다. 목표는 중소기업과 전략 산업 지원, 시장 유동성 제고다. 주요 개혁 방향은 다음과 같다:

- Solvency II 완화: 고신용 자산유동화 상품에 대해 자본 요건을 낮춰 보험사들이 "이제 좀 살 만해!"라며 참여하도록 유도.

- STS 기준 간소화: 복잡한 공시와 절차를 줄이고, 인증기관 역할을 강화해 발행자들이 "서류 좀 덜 써도 되네!"라며 환호하게. 중소 규모 발행자나 단순 거래에 맞춘 유연한 STS 기준도 검토 중.

- 사적 유동화(Private STS) 활성화: 간소화된 공시와 비례성 원칙을 적용해 "작지만 알찬" 거래도 쉽게 유동화 가능.

- True Sale 확대: 합성 유동화 대신 True Sale 방식을 장려해 "진짜 자산 팔자!" 분위기 조성. 국가별 법률 차이를 줄여 일관성 강화.

- 행정 효율화: 공시, 실사, 보고 절차를 간소화하고 중복 요구를 줄여 "시간과 돈 아껴!" 효과 기대.

이 개혁이 성공하면 중소기업 자금조달이 쉬워지고, 전략 산업(재생에너지, 데이터센터 등)이 "돈 걱정 없이 쑥쑥!" 자랄 수 있다. 시장 유동성도 "활활!" 타오를 전망이다.

4. 한국의 자산유동화 시장과 비교: "우리도 배울 점 많아!"

한국 자산유동화 시장도 금융위기 이후 롤러코스터를 탔다. 2022년 44조 원, 2023년 66조 원으로 성장했지만, 2024년 51.7조 원으로 "주춤..."했다. 주택저당증권(MBS) 발행이 48.8% 급감한 게 주원인. 주택시장 둔화와 특례보금자리론 종료가 "MBS, 어디 갔어?" 상황을 만들었다.

하지만 한국도 "새로운 별"이 뜨고 있다:

- 재생에너지와 데이터센터: 2023년 한국수력원자력이 수소·풍력 자산으로 3,200억 원을 조달했고, 2024년 안산 데이터센터가 ABSTB(단기사채)로 자금을 끌어모았다. "미래 산업, 돈으로 빛나!"

- 규제 완화: 2024년 1월 자산유동화법 개정으로 유동화 대상 기업이 3,000개에서 11,000개 이상으로 확대. 채권, 지식재산, 미래 수익까지 유동화 가능해 "뭐든 팔자!" 시대 열렸다. 리스크 보유(Risk Retention)와 공시 강화도 포함.

유럽의 개혁은 한국에 "배울 점 투성이!"다. STS 기준 간소화, True Sale 확대, 행정 효율화는 한국의 규제 부담을 줄이고 시장을 "활짝!" 열 아이디어다.

5. 한국에 주는 시사점: "유럽 따라잡고, 한국 스타일로!"

유럽의 자산유동화 시장 개혁은 한국에 "돈의 흐름을 터뜨리자!"는 영감을 준다. 시사점은 다음과 같다:

- 중소기업의 구세주: 유럽처럼 자본 요건 완화와 공시 간소화로 중소기업이 "돈 걱정 없이" 자금조달 가능하게. 한국 중소기업도 "세계로 뻗자!"

- 미래 산업 키우기: 재생에너지, 데이터센터 같은 전략 산업의 유동화를 활성화하면 "녹색 경제, 디지털 경제 쑥쑥!" 성장 가능. 유럽의 사례는 "길잡이"다.

- 규제의 균형: 까다로운 규제는 "투자자, 도망가!" 상황을 만든다. 한국도 STS 같은 기준을 도입하되, "쉽고 간단하게!" 조정 필요.

- 시장 유동성 뿜뿜: 행정 절차 간소화와 True Sale 확대는 시장 유동성을 "활활!" 태우는 비법. 한국 자산유동화 시장도 "돈이 춤추는" 무대로!

글로벌 경쟁력: 유럽의 개혁은 EU 경제 구조를 바꾸는 큰 그림이다. 한국도 자산유동화를 통해 금융시장 경쟁력을 "레벨업!" 해야 글로벌 무대에서 "주인공" 된다.

결론

유럽 자산유동화 시장은 금융위기 이후 "잠자는 숲속의 공주"처럼 위축됐지만, EU의 개혁으로 "일어나 춤추자!" 모드로 전환 중이다. STS 간소화, True Sale 확대, 행정 효율화로 중소기업과 전략 산업을 키우고 시장 유동성을 띄운다. 한국은 유럽의 "깔끔한 정리術"을 참고해 자산유동화 시장을 "활짝!" 열어야 한다. 중소기업, 미래 산업, 금융시장 모두 "돈으로 빛나는" 미래를 위해, "유럽 따라잡고 한국 스타일로 가자!"

참고 문헌:

- 자본시장연구원 (2025), "[2025-083] 유럽 자산유동화 시장 현황 및 제도 개혁 추진".

- IFR (2022), "Securitisation industry urges EU regs rethink".

- 금융감독원 (2025), "'24년 ABS 등록발행 실적".