자본시장연구원, "[자본시장포커스] 고령가구 소득구조와 자산보유 문제점과 과제", 2025-09호를 바탕으로 고령가구 소득구조와 자산보유에 대해 정리해본다.

1. 소득구조: "연금은 국민연금, 나머지는 땀으로!"

고령가구(65세 이상)의 소득은 국민연금이 대장 노릇을 하고 있다. 2021년 기준 연금보험소득 보유 가구는 70-74세 70.9%, 75세 이상 48.9%로 늘었지만, 사적연금(퇴직연금, 개인연금)은 거의 존재감 제로! 퇴직연금은 2010년 이후 도입돼 70세 이상은 일시금으로 퇴직금을 받아버린 경우가 많고, 개인연금 보유율은 70-74세 2.4%, 75세 이상 0.6%로 "연금? 그게 뭐지?" 수준이다.

근로소득과 자영업소득은 과거보다 늘어나 65-69세 53.3%, 75세 이상 20.2%를 차지한다. 그런데 이건 영세 자영업이나 저임금·불안정한 일자리에서 나오는 "땀의 결실"이다. OECD(2024) 기준, 한국 고령자의 자영업·근로소득 비중은 48%로 멕시코와 함께 선두! 하지만 "와, 부자 됐다!"가 아니라 "아직도 일해야 하나..."라는 한숨이 들린다.

재산소득(이자, 배당, 임대)은 5% 내외로 쥐꼬리만 하고, 시간이 갈수록 줄어드는 추세다. 연령별 소득·지출(그림 1)을 보면, 지출은 45-49세에 정점을 찍고 급격히 줄어드는데, 소득도 비슷한 속도로 감소. 생애주기 소비 평활화? "그런 거 우리 동네엔 없어요!" 고령층의 소득 안정성은 허약하기 그지없다.

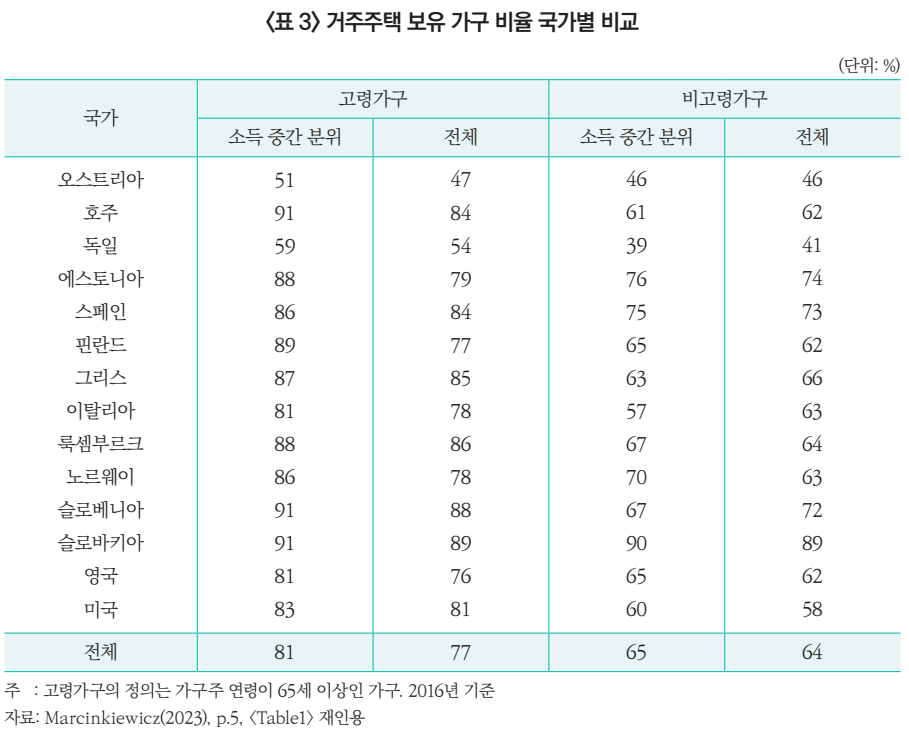

2. 자산보유: "집은 내 전부, 하지만 현금은 어디?"

고령가구 자산의 60-80%는 거주용 부동산, 즉 "내 사랑 내 집"이다. 금융자산은 턱없이 부족해 현금화가 어렵다. OECD 평균과 비슷하게 고령가구 주택 보유율은 77%로, 비고령가구(64%)보다 높다(표 3). 하지만 이 집을 팔거나 역모기지로 현금화? "집은 내 자존심인데 그걸 어떻게!"라며 고개를 절레절레.

주택 지분 축소(판매, 임대, 역모기지 등)는 주택 가격 하락 위험, 대출 부담, 역모기지 구조에 대한 오해, 그리고 "이 집은 우리 가족의 역사야!"라는 정서적 애착 때문에 저조하다. 그림 2는 고령층의 부동산 의존도가 여전함을 보여준다. 결국 금융자산 부족으로 고령자들은 "은퇴? 꿈도 못 꿔!"라며 노동시장에 억지로 머문다.

3. 주택 자산의 의미: "집은 보물, 하지만 굳은 보물?"

OECD 국가에서도 고령가구의 주택 보유는 흔한 풍경. Marcinkiewicz(2023)에 따르면, 고령가구 주택 보유율은 77%로 비고령가구(64%)를 압도한다. 생애주기 가설에 따르면, 퇴직 후 소비는 축적된 자산(주로 주택)으로 충당해야 한다. 역모기지, 판매 후 임대, 저렴한 주택 구매, 대출 등으로 주택 자산을 현금화하면 빈곤 방지와 소비 유지에 도움 된다(Rouwendal, 2009; Doling & Elsinga, 2013).

하지만 고령자들은 "집을 팔아? 그럼 내 추억은 어쩌라고!"라며 주저한다. 주택은 경제적 자산뿐 아니라 가족 역사, 지역사회 관계, 정체성의 상징이다. Venti & Wise(2001), Haffner(2008) 등은 고령자들이 주택 지분 축소를 꺼리는 이유로 심리적·정서적 요인을 꼽는다. "집 팔면 자식들 상속은?"이라는 걱정도 한몫한다.

4. 과제: "집도 팔고, 연금도 늘리고, 웃으며 은퇴하자!"

고령가구의 안정적 소득구조는 "미션 임파서블" 수준의 과제다. 65세 이상은 공·사적 연금 수급 연령대라 추가 연금 확보는 어렵다. 그래서 주택 자산 활용이 필수! 역모기지, 판매 후 임대, 주택담보대출 등으로 "집을 현금으로 바꾸자!"는 인식이 필요하다. 정부는 이런 제도를 활성화하고, 세제 지원과 교육으로 "역모기지가 뭐야? 무서운 거 아냐?"라는 오해를 풀어야 한다.

연금소득 확대, 안정적 일자리 제공도 중요하다. 고령자들이 "이 나이에 또 일 시작?" 대신 "이제 좀 쉴까?"라고 말할 수 있도록 소득원을 다변화해야 한다. 주택 지분 활용은 공공연금의 소득 대체율 부족을 보완하고, 빈곤을 막아 "웃으며 은퇴"할 길을 열어준다.

5. 시사점: "고령층의 행복한 노후를 위한 로드맵"

- 경제적 안정성 강화: 국민연금 의존도를 줄이고, 사적연금과 재산소득 비중을 높여야 한다. 고령층의 불안정한 일자리 의존은 장기적으로 빈곤 위험을 키운다.

- 주택 자산의 유동화: 역모기지 등 주택 자산 활용 제도를 활성화해 고령층의 현금 흐름을 개선해야 한다. 이는 소비 유지와 빈곤 방지에 기여한다.

- 인식 전환 필요: 고령자들이 주택을 "상속용 보물"이 아닌 "노후 자금원"으로 보도록 정부와 사회가 교육과 캠페인을 펼쳐야 한다.

- 정책적 지원: 세제 혜택, 역모기지 공공기관 보증, 주택 지분 활용 상담 서비스 등 제도적 뒷받침이 필수다.

- 사회적 연대: 고령층의 주택 자산 활용은 개인 문제뿐 아니라 공공연금 부담 완화와 사회적 복지 비용 절감으로 이어진다. 모두가 "행복한 노후"를 위해 힘을 모아야 한다.

결론

고령가구는 국민연금과 불안정한 근로·자영업소득에 의존하며, 자산은 주택 중심으로 유동성이 낮다. "집은 내 전부!"라는 마음은 이해하지만, 현금화 없이는 노후가 팍팍하다. 역모기지 등 주택 자산 활용과 연금·일자리 정책 다변화로 "웃으며 은퇴"할 수 있는 길을 열어야 한다. 정부는 "고령층, 걱정 마세요!"라며 제도적 지원에 나서야 할 때다!

'도시의 역할' 카테고리의 다른 글

| 주요 국가 국회의원 및 지방의회 의원 수 비교: 한국 정치인 효율성 분석 (2) | 2025.05.15 |

|---|---|

| 도심 및 전철 역세권 고밀도 개발: 도시의 스마트한 성장 전략 (2) | 2025.05.10 |

| 기술·인구·기후 변화가 복합적으로 영향을 미치는 사회적 위험 (2) | 2025.05.03 |

| 공실 상가의 대반전: 빈 상가 제로를 꿈꾸다! (2) | 2025.04.17 |

| 미국 상업용 부동산 투자 시장에서 밝은 곳은? 한국은? (5) | 2025.04.15 |