국제에너지기구(IEA)의 "The Future of Geothermal Energy" 보고서 중에서 제1장: 전통적인 지열 에너지 (Conventional Geothermal)를 요약 정리합니다.

1. 총 지열 에너지 사용 (Total Geothermal Energy Use)

지열 에너지는 건물의 난방과 냉방, 전기 생산, 에너지 저장에 직접 사용되는 재생 가능 에너지 자원이다. 2023년 기준, 지열 에너지는 전 세계 에너지 수요의 약 0.8%를 차지하며 총 5엑사줄(EJ)의 에너지를 공급했다. 이는 깨끗한 에너지원 중에서 해양 에너지 다음으로 가장 적게 사용되는 에너지원이다. 비교하자면, 현대 바이오에너지는 7%, 수력·원자력·풍력·태양광은 각각 1~3%를 차지한다.

- 지열의 글로벌 비중과 주요 국가: 지열 에너지는 현재 40개국 이상에서 사용되고 있으며, 상위 10개국(중국, 미국, 터키, 스웨덴, 인도네시아, 아이슬란드, 일본, 뉴질랜드, 독일, 필리핀)이 글로벌 지열 소비의 90%를 차지한다. 특히 아이슬란드는 지열 자원이 풍부한 지질 조건과 1920년대부터 이어진 정책 지원 덕분에 최종 에너지 소비의 거의 절반을 지열로 충당한다. 중국은 지열의 절반을 차지하며 주로 공간 난방에 사용하고, 미국은 전기와 난방 모두에서 두각을 나타낸다.

- 응용 분야: 지열 에너지의 20% 이상은 전기 생산에 사용되고, 나머지는 지역 난방 네트워크와 지열 열 펌프를 통해 건물의 난방과 냉방, 관광/웰니스 시설(예: 온천, 수영장), 온실, 양식업, 농작물 건조, 산업 공정 열 공급 등에 활용된다. 예를 들어, 터키는 농업과 관광/웰니스 부문에서 지열을 활용하며, 스웨덴과 독일은 지열 열 펌프가 주를 이룬다. 뉴질랜드, 필리핀, 이탈리아는 주로 전기 생산에 집중한다.

- 비고: 공식 IEA 통계에는 지열 열 펌프의 열 소비가 포함되지 않지만, 이 보고서는 모델링을 통해 추정한 지열 열 펌프 데이터를 포함하여 분석했다.

2. 전기 생산 (Electricity Generation)

지열 에너지는 1904년 이탈리아에서 처음으로 전기를 생산한 이래로 꾸준히 발전해왔다. 1913년 이탈리아 라르데렐로 1호 발전소(250kW 용량)가 철도와 마을에 전력을 공급하며 상업적 지열 발전의 시작을 알렸다. 이후 약 30개국이 지열 전기 생산을 시작했으며, 2023년 전 세계 지열 전기 생산량은 약 100테라와트시(TWh)로, 글로벌 전기 생산의 0.3%, 재생 가능 전기 공급의 1%를 차지한다.

- 주요 국가와 비중: 2023년 기준, 미국, 인도네시아, 터키, 필리핀, 뉴질랜드가 글로벌 지열 전기 생산의 2/3를 담당하며, 아이슬란드, 이탈리아, 케냐, 멕시코, 일본이 추가로 25%를 기여한다. 일부 국가는 지열이 전력 시스템에서 중요한 역할을 한다. 예를 들어, 케냐, 아이슬란드, 엘살바도르, 뉴질랜드, 니카라과, 코스타리카에서는 지열이 총 전기 공급의 10% 이상을 차지한다.

- 성장 추세: 지난 20년간 전 세계 지열 전기 생산량은 두 배 가까이 증가했다. 2023년 글로벌 지열 발전 용량은 약 15기가와트(GW)로, 지난 10년간 40% 성장했다. 특히 터키, 인도네시아, 케냐가 신규 용량 추가의 3/4 이상을 담당했다. 미국은 1980~1995년 사이에 주로 건설된 설비로 여전히 최대 용량을 보유하고 있다.

- 용량 가동률: 지열 발전소는 다른 재생 가능 에너지원에 비해 높은 용량 가동률(용량 계수)을 자랑한다. 지난 10년간 글로벌 지열 발전소의 평균 가동률은 75~80%로, 태양광(10~15%)이나 풍력(30% 미만)을 훨씬 상회한다. 뉴질랜드, 아이슬란드, 이탈리아, 에티오피아 같은 국가는 특정 연도에 90% 이상의 가동률을 기록했다. 이는 석탄(60%)이나 천연가스 복합 사이클(50%) 발전소의 평균 가동률보다도 높다. 지열 발전소는 안정적으로 전력을 공급하며 태양광·풍력 같은 변동성 재생 에너지를 보완하는 역할을 한다.

3. 난방과 냉방 (Heat and Cooling)

지열 에너지는 건물 난방과 냉방, 산업 공정 열 공급에 활용되며, 2023년 기준 글로벌 건물 열 수요의 약 1%를 충당한다. 산업에서의 사용은 아직 미미한 수준이다.

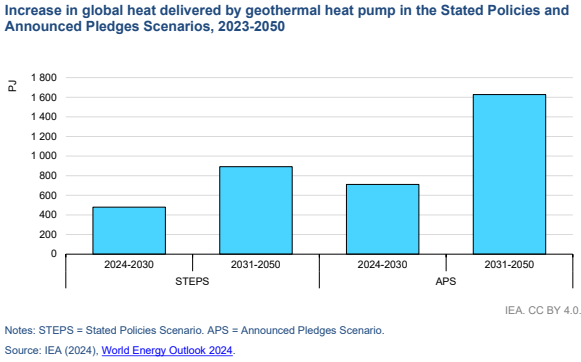

- 주요 응용: 지열 열의 60% 이상(1.1엑사줄)이 주거 및 상업용 건물의 난방과 냉방에 사용된다. 이는 지열 열 펌프(지표면 근처에서 열을 추출)와 중간 깊이에서 직접 열을 공급하는 방식으로 나뉜다. 관광/웰니스 부문(예: 온천욕), 온실, 양식업도 포함된다. 지열 열 펌프는 전체 지열 열 소비의 약 50%를 차지하며, 중국, 미국, 스웨덴, 스위스, 독일, 프랑스, 캐나다, 노르웨이에서 주로 사용된다. 이는 열 펌프 기술을 장려하는 인센티브와 공공 프로그램 덕분이다.

- 지역 난방: 지역 난방 네트워크는 지열 열 소비의 1/3을 차지한다. 아이슬란드는 지역 난방의 90% 이상을 지열로 충당하며, 이는 유리한 지질 조건 덕분이다. 중국은 동부와 북부 지역에서 광범위한 지역 난방 네트워크를 통해 지열을 활용하지만, 전체 지역 난방에서 지열 비중은 4%에 불과하며 석탄이 여전히 지배적이다. 유럽에서는 지열이 지역 난방의 3% 미만을 차지하지만, 2022년 에너지 위기로 인해 에너지 안보 우려가 커지면서 정책 지원이 강화되고 있다.

- 농업 및 산업: 농업과 어업은 지열 열 소비의 4%를 차지하며, 터키의 온실이 대표적이다. 산업용 지열 열은 글로벌 소비의 1%에 불과하며, 중국과 뉴질랜드가 96%를 차지한다. 산업에서는 주로 저온 공정 열로 사용되지만, 높은 초기 투자 비용과 화석 연료 대비 낮은 경쟁력, 다른 저탄소 대안(예: 전기화, 바이오에너지)의 접근성 때문에 활용이 제한적이다.

- 한계와 잠재력: 지열 열 펌프의 높은 초기 비용과 설치 중 발생하는 일시적 불편(설치 비용의 절반을 차지)이 확산을 제한한다. 그러나 유틸리티가 자금을 지원하는 지열 네트워크는 이러한 장벽을 극복하고 대규모 보급을 가능하게 할 수 있다. 저온 자원의 접근성이 높아 지열 열 펌프의 잠재력은 대부분 미개척 상태로 남아 있다.

4. 정책 (Policy)

지열 에너지의 보급을 확대하기 위해서는 정부의 정책 지원이 필수적이다. 현재 태양광과 풍력에 비해 지열 정책은 상대적으로 부족한 상황이다.

- 정부 계획과 목표: 2030년까지 42개국이 지열 발전 용량을 보유할 것으로 예상되지만, 지열을 재생 가능 에너지 목표에 포함한 국가는 22개국에 불과하다. 이들 국가의 지열 목표는 총 19GW로, 현재 용량보다 30% 증가한 수준이다. 인도네시아, 필리핀, 터키가 가장 야심찬 목표를 세웠으며, 이들 3개국은 용량을 1/3 이상 확대할 계획이다. 멕시코, 일본, 뉴질랜드도 목표를 설정했으며, 미국, 엘살바도르, 코스타리카, 독일, 프랑스 등은 공식 목표는 없지만 지열 확대가 예상된다. 미국 에너지부의 GeoVision 분석에 따르면 2050년까지 90GW의 지열 잠재력이 가능하다.

- 난방 및 냉방 목표: 난방과 냉방에서 지열을 포함한 정부 목표는 드물다. 그러나 EU 회원국(오스트리아, 아일랜드, 네덜란드, 폴란드, 크로아티아, 프랑스, 헝가리, 독일)은 국가 에너지·기후 계획(NECP)에서 지열의 잠재력을 인정하며 난방·냉방 로드맵을 수립했다. 유럽 도시 차원에서도 지열을 활용해 난방과 냉방을 탈탄소화하려는 움직임이 있다.

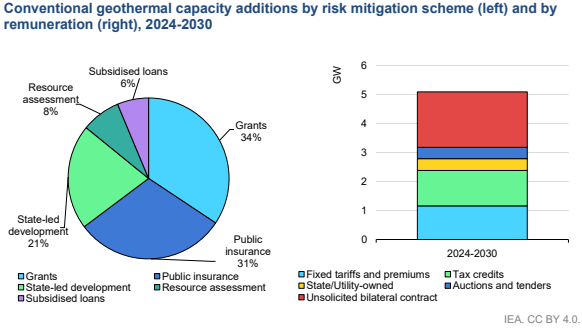

- 인센티브와 보상: 태양광·풍력은 100개국 이상이 정책을 마련한 반면, 지열 정책은 30개국 미만에 그친다. 지열 정책은 크게 두 가지로 나뉜다:

- 위험 완화 제도(Risk Mitigation Schemes): 프로젝트 개발 초기 자원 위험(온도, 유량 부족 등)을 줄이기 위해 27개국이 제도를 운영한다. 예를 들어, 동아프리카 13개국을 대상으로 한 지열 위험 완화 시설(GRMF)이나 라틴아메리카 11개국을 지원하는 지열 개발 시설 같은 지역 프로그램이 있다.

- 보상 제도(Remuneration Schemes): 운영 중 수익 위험을 줄이기 위해 28개국이 보상 제도를 운영한다. 이는 발전소 운영 단계에서 안정적인 수익을 보장하는 정책으로, 보조금, 세제 혜택, 장기 계약 등이 포함된다.

- 도전 과제: 지열 프로젝트는 자원 탐사와 시추 비용이 높고, 자원의 품질(온도, 유량)이 적합하지 않을 수 있는 자원 위험이 크다. 이를 해결하기 위해 정부는 드릴링 보조금, 저리 대출, 공공·민간 보험 제도를 통해 지원하고 있다. 그러나 여전히 태양광·풍력에 비해 정책 지원이 부족한 실정이다.

5. 비용, 투자 및 일자리 (Costs, Investment and Jobs)

- 비용: 지열 프로젝트는 높은 초기 자본 비용이 특징이다. 탐사, 시추, 발전소 건설에 막대한 투자가 필요하며, 이는 태양광이나 풍력에 비해 초기 진입 장벽을 높인다. 그러나 운영 비용은 상대적으로 낮고, 안정적인 에너지 공급으로 장기적인 경제성이 있다. 특히 바이너리 발전소는 중온 자원(95~180°C)에서도 작동 가능하지만, 변환 효율이 낮아 초기 비용 대비 효율이 떨어진다.

- 투자: 최근 터키, 인도네시아, 케냐 같은 신흥 시장에서의 지열 투자 증가로 글로벌 용량이 확대되고 있다. 그러나 여전히 지열 투자는 재생 가능 에너지 전체에서 작은 비중을 차지한다. 보고서는 차세대 지열 기술이 비용을 낮추면 투자가 크게 늘어날 것으로 전망한다(8쪽 참조, 2035년까지 1조 달러 가능성).

- 일자리: 지열 산업은 현재 약 14.5만 개의 일자리를 제공한다(10쪽 참조). 대부분의 인력은 석유·가스 산업에서 온 경험이 풍부한 전문가들이다. 그러나 지질학, 석유공학 관련 학과 등록률이 선진국에서 감소하고 있어 인력 부족 우려가 있다. 지열 일자리는 10년 안에 100만 개로 늘어날 잠재력이 있으며, 이를 위해 교육과 훈련 프로그램이 필요하다.

6. 전력 생산 전망

- 현재 상황 및 성장 잠재력: 2023년 전 세계 지열 발전 용량은 약 15 GW로, 약 100 TWh의 전력을 생산(전 세계 전력 생산의 0.3%)했다. IEA의 **공약 이행 시나리오(APS)**에 따르면, 2030년까지 지열 발전 용량은 26 GW로 증가하여 2023년 대비 73% 성장할 것으로 예상된다. 이는 약 180 TWh의 연간 발전량에 해당하며, 지원 정책과 기술 발전이 주요 동력이다.

- 주요 성장 요인: 인도네시아, 필리핀, 튀르키예, 케냐 등지의 야심찬 국가 목표와 미국, 일본, 뉴질랜드의 기여가 성장을 이끌고 있다. 특히 동아프리카와 동남아시아의 신흥 시장은 유리한 지질 조건과 증가하는 에너지 수요로 인해 더 큰 역할을 할 것으로 보인다. .

- 지역별 전망:

- 아시아: 인도네시아와 필리핀이 2030년까지 용량을 1/3 이상 확장할 계획이며, 정부 정책과 국영 기업 주도의 개발이 이를 뒷받침.

- 아프리카: 케냐가 주요 거점이며, 에티오피아와 탄자니아도 지열 위험 완화 기금(GRMF)의 지원으로 성장 가능성이 크다.

- 미주: 미국은 낙관적 시나리오(예: GeoVision 분석)에 따라 2050년까지 최대 90 GW를 달성할 수 있으며, 멕시코, 코스타리카, 엘살바도르 등 중남미 국가도 확장 중이다.

- 유럽: 이탈리아, 아이슬란드, 튀르키예에서 성장이 꾸준하며, 독일과 프랑스에서도 관심이 증가하고 있다.

- 극복해야 할 과제: 높은 초기 비용, 긴 허가 절차(일부 지역에서 5~10년), 자원 위험 등이 장애물입니다. 규제 간소화와 위험 완화 방안(예: 보조금, 공공 보험)이 목표 달성에 필수적이다.

난방 및 냉방 전망

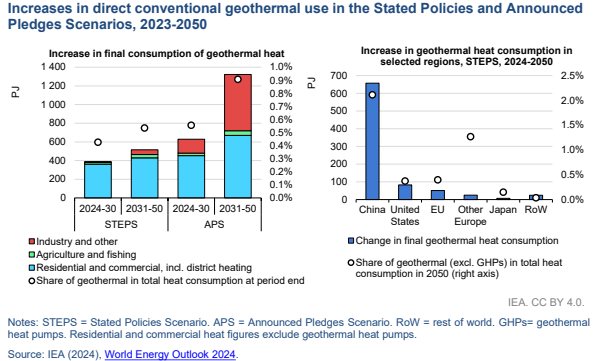

- 현재 역할: 지열 에너지는 현재 전 세계 건물 난방 수요의 약 1%(2023년 1.1 EJ)를 충족하며, 주로 지열 히트펌프(지열 난방 소비의 50%)와 지역난방 네트워크(33%)를 통해 사용됩니다. 산업용은 매우 제한적(직접 사용의 1%)이다.

- 예상 성장: APS에 따르면, 2030년까지 지열 난방 소비는 2.5 EJ로 증가할 것으로 예상되며, 중국, 유럽, 북미를 중심으로 지열 히트펌프의 채택 확대와 지역난방 네트워크 확장이 이를 이끌 것이다.

- 주요 응용 분야:

- 지열 히트펌프: 널리 이용 가능한 저온 자원을 활용할 수 있어 성장이 주도적이다. 중국, 미국, 스웨덴, 독일 등이 인센티브와 공공 프로그램으로 배포를 선도하며, 2030년까지 지열 난방 사용의 60% 이상을 차지할 가능성이 있다.

- 지역난방: 기존 화석연료 기반 지역난방 네트워크를 탈탄소화할 수 있는 큰 잠재력이 있다. 특히 중국(지열이 지역난방의 4% 제공)과 유럽(3% 미만)에서 가능성이 크며, 아이슬란드는 지역난방의 90% 이상을 지열로 충족하는 선도국이다.

- 산업 및 농업 사용: 화석연료와의 가격 경쟁, 전기화 및 바이오에너지 같은 대체재의 용이성으로 인해 성장이 더디다. 튀르키예의 온실(농업)과 중국, 뉴질랜드의 제한적 산업 사용이 주목할 만하다.

- 필요한 정책 지원: 확장을 위해서는 지역난방 계획, 열 수요 매핑, 인센티브 강화 등 더 강력한 정책이 필요하다. 화석연료 대비 비용 경쟁력 확보와 기존 인프라 활용도 중요하다.

'에너지' 카테고리의 다른 글

| 스페인 정전 사태와 전력망 취약성과 대책 그리고 한국 시사점은? (0) | 2025.05.08 |

|---|---|

| 미국 내슈빌의 녹색 미래: ULI가 부동산과 에너지 부문에 끼친 영향과 더 많은 사례 (3) | 2025.05.06 |

| 지열 에너지의 미래: 땅속에서 끓는 뜨거운 꿈 (5) | 2025.04.29 |

| ARPA-E 에너지 혁신 서밋 2025: 미래 에너지의 불꽃을 쏘다! (3) | 2025.04.29 |

| 중국 신규 원전 승인: 글로벌 에너지, 미세먼지, 한국에 대한 시사점 (1) | 2025.04.28 |